Pivní speciál: Tvrdá data ukazují zvýšenou spotřebu i cenu piva a sílu značek v regionech (Volume & Value za Q3 2022)

Naše nové rozšíření Market Meteru zvané Volume & Value Dashboard přineslo první výsledky, takže jsme se rozhodli podělit se s vámi o pár zajímavých údajů o českém pivním HoReCa trhu. Zaměříme se primárně na změny ve volume & value za uplynulý kvartál i meziročně a taky na sílu jednotlivých značek podle regionů.

Volume & Value na úrovni trhu

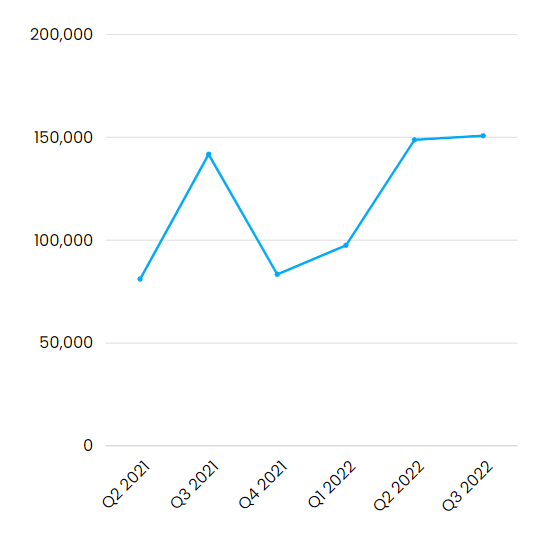

Začneme pohledem shora - tedy na celý HoReCa trh s pivem jako takovým. Po covidových propadech se zdá, že se volume začíná vracet do příznivějších hodnot. Druhý kvartál tohoto roku zaznamenal téměř dvojnásobný volume oproti loňskému a třetí kvartál oproti druhému ještě maličko přidal. Růst v Q/Q činil 1,34 %, meziročně pak 6%. Podrobněji v grafu níže (výpočetní jednotka: 1000 l piva).

Růstová čísla tento rok odpovídají silné jarní a letní sezóně.

Téměř identicky pak vypadá graf value (výpočetní jednotka: 1000 Kč), na němž jsou však oproti volume vidět vyšší výkyvy způsobené také příchodem inflace a zvyšováním výrobních cen, které se projevily ve spotřebitelské ceně piva.

Druhý kvartál 2022 vs 2021 byl stejně jako u volume téměř dvojnásobný, jen s maličko vyšším rozdílem. Třetí kvartál 2022 pak oproti druhému zaznamenal zvýšení o 4% což je téměř trojnásobek oproti rozdílu za stejné období u volume. Meziročně se celková value na trhu s pivem v Česku zvýšila o 13%.

Obecně vzato vidíme, že se spotřeba piva v on-trade zatím i přes nepříznivé ekonomické podmínky stabilně zvyšuje. Budeme netrpělivě čekat na čísla za další kvartál. Na těch by měl být vidět vliv naplno odbržděné inflace, energetické krize a přicházející recese. Jsme přesvědčení o tom, že Češi ani za krize na svůj národní poklad nezanevřou.

Síla piva v regionech: Celostátní značky

Specifickým fenoménem na českém HoReCa trhu je regionální síla pivních značek. I poměrně velké značky značně kolísají region od regionu, často do velmi extrémních hodnot. Podobně funguje např. u nealko nápojů “efekt Kofola”, kterému se budeme věnovat v jednom z příštích článků.

Jako první jsme se podívali na Pilsner Urquell. Jde sice o pivo plzeňské, ale díky jeho celostátní popularitě by mělo mít ve všech krajích silné zastoupení. Jeho celkový volume share na úrovni Česka je 22%, přičemž pouze dva kraje jsou výrazněji pod tímto průměrem - Moravskoslezský (15 %) a Jihomoravský (16 %). Všude jinde je Pilsner Urquell zastoupený opravdu významně. Nejvyšší regionální share má v Karlovarském kraji (30%), na Plzeňsku (27%) a v Praze (27%). Nejvíce prodejů pak realizuje v Praze (19%) a Středočeském kraji (13%)-

Podobně univerzální postavení má v České republice značka Birell s republikovým průměrem volume share 9 % a jediným výraznějším výkyvem v Plzeňském kraji (15 %), což je vzhledem k jeho původu nepřekvapivé. Potažmo ještě Bernard s průměrem 4% a čtyřmi většími výkyvy - na Vysočině je značka silnější (8 %), na Plzeňsku, Liberecku a Karlovarsku naopak slabší (u všech tří 2 %).

Lokální lídři: Ostravar

Na českém pivním trhu si nadále drží silnou pozici lokální / regionální značky. Tak například Ostravar má v Moravskoslezském kraji volume share 5 %, zatímco ne zbylých krajích osciluje mezi nulou a jedním procentem. Ve svém rodném kraji také realizuje 78% prodejů.

Lokální lídři: Starobrno

Podobně je na tom Starobrno: V Jihomoravském kraji má 11 %, na Zlínsku 8 %, na Olomoucku a Vysočině 2 % a ve zbytku republiky na něj prakticky nenarazíte. V domácím kraji prodá 68 % své produkce, na Zlínsku 19 % a ve zbylých krajích už jen jednotky nebo setiny procent.

Lokální lídři: Březňák

Nepřekvapil ani ústecký Březňák, který má ve svém domovském kraji 10 %, na jižní Moravě 2 % a v žádném dalším kraji nedosáhl ani na procento. Na ústecku realizuje 55 % prodejů, na jižní Moravě pak 26 %.

Lokální lídři: Budvar

Budějovický Budvar má zase 11 % v Jihočeském kraji a ve zbytku země 0-3 % s nejmenším zastoupením na Plzeňsku (0,83 %). Jeho prodeje jsou však mnohem více rozprostřené mezi jednotlivé kraje. Nejvíce udá v jižních Čechách - 28 %. Následuje Praha se 14 % a Jihomoravský kraj s 10 %. Zbytek krajů se drží mezi 1-8 %.

Lokální lídři: Krušovice

Středočeským Krušovicím se daří na Ústecku a Karlovarsku, ale nejsilnější jsou v Jihomoravském kraji (4%). Tato zdánlivá anomálie se dá vysvětlit synergií se značkou Starobrno, která tlačí Krušovický brand vzhůru i takto daleko od jeho domácí základny. V Jihomoravském kraji také prodávají nejvíce, konkrétně 25%. Dále v Praze 19%, ve středních Čechách 13% a stejně i v Ústeckém kraji. Ostatní kraje jsou v jednotkách procent.

Lokální lídři: Kozel

Zajímavé postavení má Kozel. Tato značka je silná v krajích náležejících do Čech, ale na Moravě strádá. V Českých krajích má průměrný volume share na kraj 8%, zatímco na Moravě a ve Slezsku jen 4%. Nejvíce ze své produkce prodá v Praze a to 21%. Dále ve Středočeském kraji 15%, v Jihočeském 9%, v Královehradeckém 8% a v Libereckém 7%.

Lokální lídři: Litovel, Zubr a Holba

Olomoucký Litovel má nepřekvapivě největší share v Olomouckém kraji, konkrétně 9%. Následují Jihomoravský a Liberecký kraj s 1%. V dalších krajích na něj téměř nenarazíme. V Olomouckém kraji taky prodá 60% své produkce.

Podobně je na tom i přerovský Zubr ze stejného kraje, kde má podíl 2%. Silnější je pak ještě ve Zlíně také s téměř 2%. Také Zubr udá v Olomouckém kraji 60% produkce.

A narativ potvrzuje také Holba z Hanušovic. I ona je nejsilnější na domácím hřišti v Olomouckém kraji s 4% podílem a prodá tam nejvíce produkce - 50%.

Vliv globálních distributorů

Zajímavým zjištěním je fakt, že i když má regionální značku pod křídly globální distributor, neznamená to, že se mu musí podařit prorazit s ní i v jiných než domovských regionech. Je to vidět na příkladu Ostravaru, Starobrna nebo i Radegastu. které patří do mezinárodních pivních skupin a které jsou přesto silné pouze v domovských regionech.

Dobrou zprávou pro všechny je však to, že spotřeba piva v on-trade i přes vyšší ceny v HoReCa kanálu roste. Doufejme, že tomu tak bude i v nadcházejících kvartálech.